Il food cost è la percentuale dei ricavi di un ristorante destinata all’acquisto delle materie prime. Capire questa metrica non è un esercizio contabile: è la differenza tra un locale che sopravvive e uno che chiude. Negli ultimi due anni oltre 30.000 ristoranti e pizzerie in Italia hanno abbassato la serranda, spesso per un food cost fuori controllo. Questa guida spiega come calcolarlo correttamente, come interpretare i benchmark di settore e quali azioni concrete migliorano i margini senza compromettere la qualità del piatto.

Come calcolare il food cost ristorante: formule e variabili chiave

Il food cost si calcola con una formula precisa. La versione operativa completa è:

(Inventario iniziale + Acquisti del periodo – Inventario finale) / Ricavi Food netti × 100

Il risultato è una percentuale. Indica quanti euro di ogni 100 euro incassati sono stati spesi in ingredienti. La formula operativa include le rimanenze di magazzino perché senza di esse il dato risulta distorto.

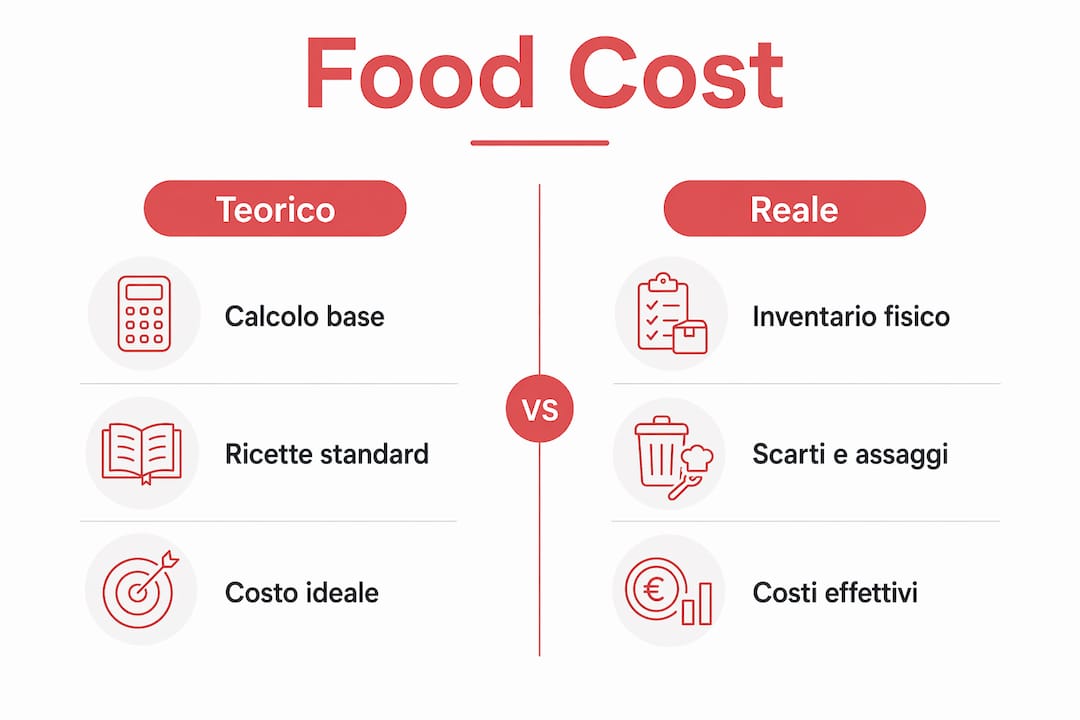

Food cost teorico vs. food cost reale

La distinzione tra food cost teorico e reale è il punto dove molti gestori perdono il controllo dei margini.

Il food cost teorico si calcola moltiplicando il costo di ogni ingrediente per le grammature della ricetta standard, poi dividendo per il prezzo di vendita netto. Rappresenta il costo ideale, quello che si otterrebbe in condizioni perfette.

Il food cost reale emerge dall’inventario fisico. Include tutto ciò che il teorico ignora: scarti di lavorazione, assaggi in cucina, errori di porzione e consumo interno. Sfridi non calcolati e scarti possono aumentare il food cost reale dell’1–4% rispetto a quello teorico. Quattro punti percentuali su un ristorante con 20.000 € di ricavi mensili significano 800 € di margine perso ogni mese.

La differenza tra i due valori si chiama variance. Una variance superiore al 2% indica inefficienze operative evidenti che richiedono intervento immediato, non casualità.

L’errore dell’IVA che distorce tutto

Un errore frequente nel calcolo del costo del cibo ristorante riguarda l’IVA. Il calcolo corretto usa prezzi netti IVA, sia per i costi che per i ricavi. L’IVA non è un ricavo del ristorante: includerla gonfia artificialmente i ricavi e abbassa la percentuale di food cost apparente. Il prezzo sul menu va diviso per 1,10 (con IVA al 10%) per ottenere il prezzo netto da usare nel calcolo. Ignorare questo passaggio porta a sottostimare il costo reale del 2–3%, falsando ogni decisione gestionale successiva.

Un consiglio: aggiorna i prezzi degli ingredienti ogni volta che arriva una nuova fattura fornitore. Un listino fermo a sei mesi fa rende il food cost teorico inutile.

I passaggi operativi per un calcolo corretto sono:

- Registra l’inventario iniziale a inizio periodo (settimana o mese).

- Somma tutti gli acquisti del periodo, usando i prezzi netti IVA delle fatture.

- Esegui l’inventario finale a fine periodo.

- Dividi il risultato per i ricavi food netti del periodo.

- Moltiplica per 100 per ottenere la percentuale.

- Confronta il valore reale con il food cost teorico calcolato dalle ricette standard.

Quali sono i benchmark ideali di food cost per tipo di locale?

Il food cost ideale si colloca generalmente tra 25% e 35%, ma il range corretto dipende dal formato del locale. Un valore inferiore al 22% può segnalare porzioni ridotte o qualità compromessa, non efficienza.

| Tipologia di locale | Range food cost | Segnale di attenzione |

|---|---|---|

| Pizzeria | 18%–25% | Oltre 28% |

| Ristorante casual | 28%–33% | Oltre 36% |

| Ristorante gourmet | 30%–38% | Oltre 42% |

| Trattoria / osteria | 25%–32% | Oltre 35% |

| Street food | 20%–28% | Oltre 32% |

I target di food cost variano per tipo di locale: un superamento di 3–5 punti percentuali rispetto al proprio benchmark indica problemi di gestione o sprechi da correggere subito.

Come interpretare i livelli

Tre zone definiscono la salute del food cost:

- Zona verde: il valore rientra nel range della categoria. I margini sono sostenibili.

- Zona di attenzione: il valore supera il range di 1–3 punti. Serve un’analisi degli sprechi e dei prezzi fornitore.

- Zona critica: il valore supera il range di oltre 3 punti. Servono interventi immediati su ricette, porzioni o listino prezzi.

Il beverage cost va monitorato separatamente dal food cost. Le bevande hanno strutture di costo diverse e margini spesso superiori. Aggregarli in un unico dato nasconde inefficienze in entrambe le categorie.

Come controllare il food cost senza abbassare la qualità

La gestione del costo del cibo ristorante non significa servire porzioni più piccole o ingredienti peggiori. Significa eliminare le perdite invisibili che nessun cliente vede ma che erodono il margine ogni giorno.

Le leve operative più efficaci sono:

- Standardizzazione delle ricette: ogni piatto deve avere grammature fisse, scritte e condivise con tutto lo staff di cucina. Senza ricette standard, ogni cuoco produce un food cost diverso.

- Misurazione precisa degli scarti: pesa gli scarti di lavorazione per almeno due settimane. Questo dato trasforma una stima in un numero reale da inserire nel calcolo.

- Aggiornamento settimanale dei prezzi fornitore: i prezzi delle materie prime cambiano. Un listino aggiornato è la base di qualsiasi analisi costi ristorante affidabile.

- Menu engineering: identifica i piatti con basso margine e bassa domanda. Eliminarli o riformularli libera risorse e semplifica la cucina.

- Formazione dello staff: un cameriere che conosce il costo di un piatto gestisce meglio gli sprechi e le porzioni. La cultura del costo si costruisce con la formazione, non con i controlli a posteriori.

Un consiglio: dedica almeno 90 minuti a settimana all’analisi di inventario, acquisti e variance. Una routine settimanale strutturata trasforma il food cost da numero statico a strumento di gestione attiva.

Comunicare il valore per giustificare il prezzo

Ridurre gli sprechi è solo metà del lavoro. L’altra metà è la capacità di far percepire al cliente il valore di ciò che paga. Descrizioni accurate e storytelling sul piatto aumentano il valore percepito e consentono margini più alti senza toccare le materie prime. Un risotto con farro biologico locale descritto con cura vale di più dello stesso risotto presentato come «primo del giorno». Questa leva non costa nulla in termini di food cost ma incide direttamente sul prezzo di vendita sostenibile. Per approfondire le tecniche di descrizione del menu, la guida su come contenere i costi del menù offre esempi applicabili da subito.

Food cost e prime cost: perché monitorarli insieme?

Il food cost da solo non basta per valutare la salute economica di un ristorante. Il prime cost è la metrica completa: somma il food cost e il costo del lavoro in cucina e in sala. È l’indicatore definitivo della sostenibilità di un locale.

| Metrica | Cosa misura | Benchmark sostenibile |

|---|---|---|

| Food cost | Costo materie prime / ricavi food | 25%–35% (varia per formato) |

| Costo del lavoro | Stipendi e oneri / ricavi totali | 25%–35% |

| Prime cost | Food cost + costo del lavoro | Sotto il 60%–65% |

Un prime cost sopra il 60%–65% riduce i margini in modo significativo, indipendentemente dalla qualità del cibo servito. Questo significa che un ristorante con un food cost del 30% ma un costo del lavoro del 40% è in difficoltà anche se le materie prime sono gestite bene.

Monitorare entrambe le metriche consente azioni correttive mirate. Se il prime cost è alto per colpa del costo del lavoro, la soluzione non è tagliare gli ingredienti. Se è alto per colpa del food cost, la soluzione non è ridurre il personale. Separare le due voci è il primo passo per intervenire nel posto giusto. Per una visione completa degli approcci alla gestione economica del ristorante, i dati di prime cost vanno integrati nei report mensili insieme ai ricavi per fascia oraria e per categoria di menu. Le differenze regionali incidono: un ristorante nel centro di Milano ha strutture di costo del lavoro diverse da una trattoria in provincia. I benchmark vanno calibrati sul contesto specifico, non applicati come standard universali. Per chi gestisce locali in mercati con alta competizione sul lavoro, la gestione del personale in ristorazione è una variabile da presidiare con la stessa attenzione riservata al food cost.

Punti chiave

Il food cost è la percentuale dei ricavi spesa in materie prime e va calcolato con prezzi netti IVA, includendo inventario iniziale, acquisti e inventario finale, per ottenere un dato affidabile su cui agire.

| Punto | Dettagli |

|---|---|

| Formula corretta | Usa (inventario iniziale + acquisti – inventario finale) / ricavi netti × 100, sempre senza IVA. |

| Variance da monitorare | Una differenza superiore al 2% tra food cost teorico e reale segnala inefficienze operative da correggere subito. |

| Benchmark per categoria | Pizzerie: 18%–25%; casual: 28%–33%; gourmet: 30%–38%. Superare il range di 3–5 punti richiede intervento. |

| Prime cost come guida | La somma di food cost e costo del lavoro non deve superare il 60%–65% per garantire margini sostenibili. |

| Routine settimanale | Dedicare 90 minuti a settimana all’analisi dei dati trasforma il food cost in uno strumento di gestione reale. |

Il food cost come abitudine, non come emergenza

Ho visto ristoratori molto bravi in cucina perdere il locale perché non guardavano i numeri. E ho visto locali con una cucina ordinaria sopravvivere per anni perché il titolare sapeva esattamente dove andavano i soldi ogni settimana. Il food cost non è una metrica per commercialisti: è lo specchio di come si gestisce un ristorante ogni giorno.

La cosa che mi colpisce di più, parlando con chi gestisce locali in difficoltà, è che spesso il problema non è il costo delle materie prime in sé. È la mancanza di una routine. Si calcola il food cost una volta all’anno, si scopre che è fuori range, si taglia qualcosa a caso e si spera che migliori. Non funziona così.

Il vero controllo del food cost richiede una cadenza settimanale, ricette standardizzate e prezzi aggiornati. Richiede anche la capacità di comunicare il valore al cliente, perché abbassare i costi senza alzare il valore percepito è una corsa al ribasso che non porta da nessuna parte. Un piatto con ingredienti di qualità, descritto bene e servito con cura, regge un prezzo più alto. Questo è il lato del food cost che i fogli di calcolo non mostrano.

Ristomanager nasce proprio per dare ai gestori gli strumenti per fare questa analisi in modo continuo, non episodico. Il collegamento tra gestionale, menu e costi ricette è il punto dove la teoria del food cost diventa pratica quotidiana.

— Stefano

Ristomanager e la gestione del food cost nel tuo ristorante

Tenere sotto controllo il costo del cibo ristorante richiede dati aggiornati, ricette collegate al magazzino e report che arrivano senza dover aprire un foglio di calcolo ogni volta.

Ristomanager integra la gestione degli acquisti, il controllo del magazzino e le ricette in un unico sistema. Ogni piatto venduto scala automaticamente gli ingredienti dal magazzino, aggiornando il food cost in tempo reale. I report settimanali mostrano la variance tra food cost teorico e reale, segnalando subito dove intervenire. Per chi vuole una gestione concreta dei margini, le soluzioni per il business ristorante di Ristomanager coprono l’intero ciclo: dall’ordine fornitore al conto del cliente.

Domande frequenti

Cos’è il food cost in un ristorante?

Il food cost è la percentuale dei ricavi alimentari destinata all’acquisto delle materie prime. Si calcola dividendo il costo degli ingredienti consumati per i ricavi food netti e moltiplicando per 100.

Qual è un buon food cost per un ristorante?

Il range sostenibile è generalmente tra 25% e 35%, ma varia per formato: le pizzerie operano tra 18% e 25%, i ristoranti gourmet tra 30% e 38%. Un valore sotto il 22% può indicare qualità o porzioni compromesse.

Perché il food cost teorico e reale sono diversi?

Il food cost teorico si basa sulle ricette standard; quello reale include scarti, assaggi e errori di porzione. Una differenza superiore al 2% tra i due valori segnala inefficienze operative da correggere.

Come si calcola il food cost correttamente con l’IVA?

Il calcolo usa sempre prezzi netti IVA. Il prezzo di vendita va diviso per 1,10 (con IVA al 10%) per ottenere il prezzo netto. Includere l’IVA nei ricavi abbassa artificialmente la percentuale di food cost e distorce ogni analisi.

Cos’è il prime cost e perché conta?

Il prime cost è la somma del food cost e del costo del lavoro. Un prime cost superiore al 60%–65% dei ricavi riduce i margini in modo significativo, indipendentemente dalla qualità delle materie prime utilizzate.

Commenti

Nessun commento ancora. Sii il primo a commentare!

Lascia un Commento